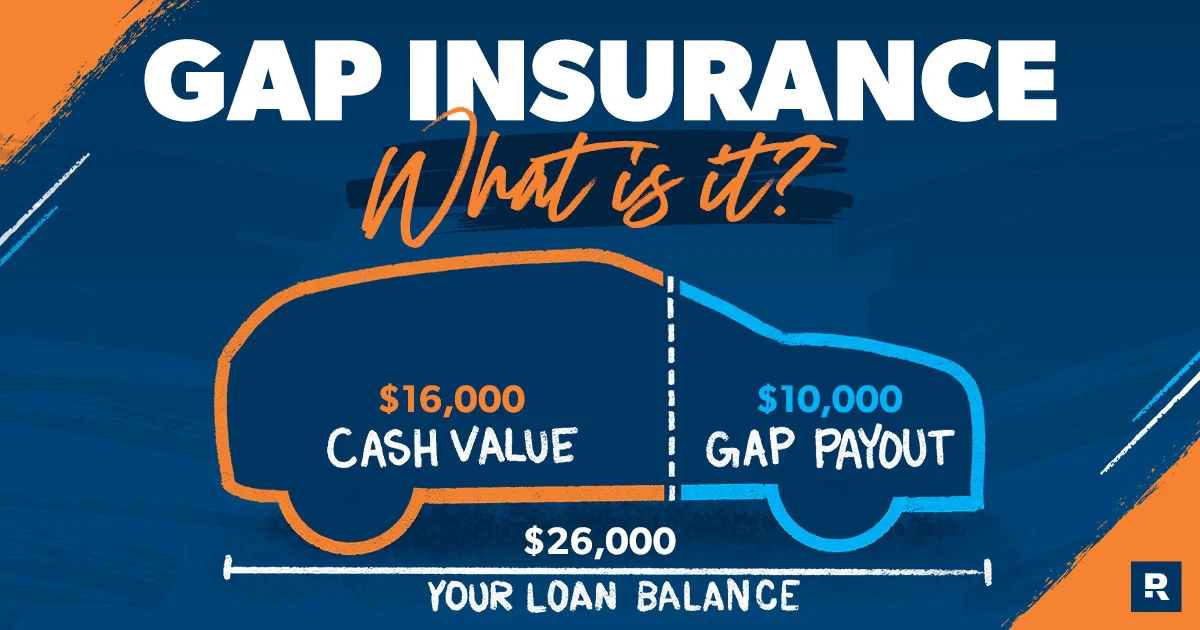

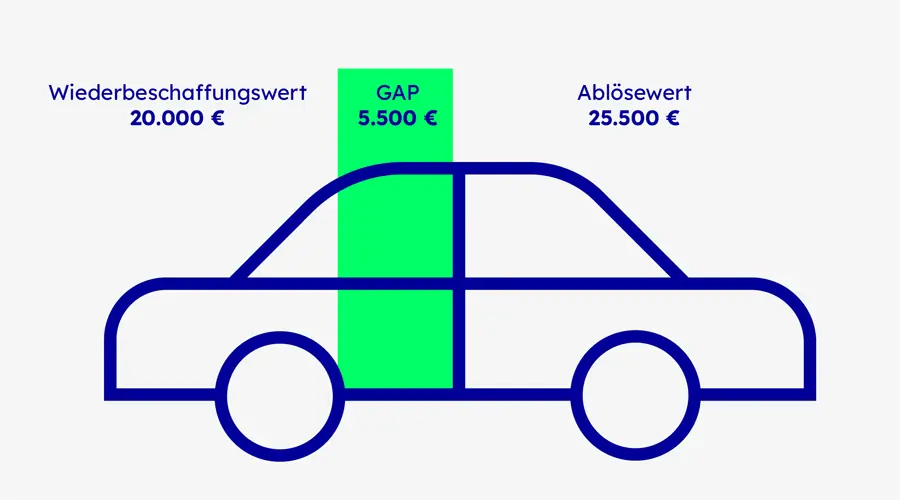

Was ist eine Gap-Versicherung?

Eine ist eine Spezielle Versicherungen Art der Versicherung, die die Differenz (oder “Gap”) zwischen dem aktuellen Marktwert deines Fahrzeugs und dem Restbetrag deines Autokredits oder Leasingvertrags abdeckt. Dies ist besonders wichtig, wenn dein Auto gestohlen wird oder einen Totalschaden erleidet, da die reguläre Kaskoversicherung nur den aktuellen Wert des Autos zahlt, der oft niedriger ist als der noch ausstehende Kreditbetrag.

Warum ist eine Gap-Versicherung wichtig?

Stell dir vor, du hast vor einem Jahr ein neues Auto für 30.000 Euro gekauft und hast noch 25.000 Euro des Kredits abzuzahlen. Leider wird das Auto gestohlen und der aktuelle Marktwert beträgt nur noch 20.000 Euro. Ohne müsstest du die restlichen 5.000 Euro aus eigener Tasche zahlen. Die schützt dich vor solchen finanziellen Belastungen und schließt diese Lücke.

Wer benötigt eine Gap-Versicherung?

Eine ist besonders wichtig für:

– Leasingnehmer: Da Leasingverträge oft hohe Restbeträge aufweisen.

– Käufer neuer Fahrzeuge: Der Wertverlust neuer Autos ist in den ersten Jahren am höchsten.

– Autofinanzierer: Wenn du dein Auto über einen Kredit finanzierst und eine niedrige Anzahlung geleistet hast.

Wie funktioniert eine Gap-Versicherung?

Die Gap-Versicherung tritt in Kraft, wenn dein Fahrzeug einen Totalschaden erleidet oder gestohlen wird. Die reguläre Kaskoversicherung zahlt den aktuellen Marktwert des Fahrzeugs. Die übernimmt dann die Differenz zwischen diesem Betrag und dem noch ausstehenden Kredit- oder Leasingbetrag.

Unterschied zwischen Gap-Versicherung und Vollkasko

Eine Vollkaskoversicherung deckt Schäden am eigenen Fahrzeug ab, egal ob selbst verschuldet oder nicht. Sie zahlt den aktuellen Marktwert des Fahrzeugs. Die ergänzt die Vollkasko, indem sie die finanzielle Lücke abdeckt, die durch die Differenz zwischen Marktwert und Kredit-/Leasingrestbetrag entsteht.

Vorteile der Gap-Versicherung

– Finanzielle Sicherheit: Schutz vor hohen Restschulden im Schadenfall.

– Sorgenfreiheit: Kein Stress wegen möglicher finanzieller Belastungen nach einem Unfall oder Diebstahl.

– Ergänzung zur Vollkasko: Rundum-Schutz für dein Fahrzeug und deine Finanzen.

Nachteile der

– Zusätzliche Kosten: Monatliche oder jährliche Prämien erhöhen die Gesamtkosten.

– Nicht immer notwendig: Bei Fahrzeugen mit geringer Finanzierungssumme oder niedrigem Restwert könnte die Gap-Versicherung überflüssig sein.

Kosten einer Gap-Versicherung

Die Kosten für eine variieren je nach Anbieter, Fahrzeugtyp und Finanzierungssumme. Im Durchschnitt liegen die Prämien zwischen 5 und 15 Euro pro Monat. Es lohnt sich, verschiedene Angebote zu vergleichen, um die beste Option zu finden.

Gap-Versicherung abschließen

Beim Abschluss einer solltest du folgende Schritte beachten:

1. Angebote vergleichen: Verschiedene Versicherer und deren Konditionen prüfen.

2. Deckungssumme ermitteln: Die Höhe des möglichen Restbetrags deines Kredits oder Leasings herausfinden.

3. Versicherungsbedingungen prüfen: Achte auf Ausschlüsse und besondere Bedingungen.

Worauf man bei der Wahl einer Gap-Versicherung achten sollte

– Deckungshöhe: Reicht die Deckungssumme aus, um den gesamten Restbetrag abzudecken?

– Laufzeit: Passt die Laufzeit der zur Dauer deines Kredits oder Leasings?

– Kündigungsbedingungen: Wie flexibel sind die Kündigungsmöglichkeiten?

Häufige Missverständnisse über die

– “Die Vollkasko reicht aus”: Nein, die Vollkasko deckt nicht den gesamten Restbetrag des Kredits ab.

– “Nur für Neuwagen”: Auch bei Gebrauchtwagen kann eine Gap-Versicherung sinnvoll sein, wenn der Restbetrag hoch ist.

– “Zu teuer”: Die Kosten sind meist gering im Vergleich zu den potenziellen finanziellen Belastungen.

Gap-Versicherung bei Leasingfahrzeugen

Bei Leasingfahrzeugen ist eine Gap-Versicherung oft unverzichtbar. Leasingverträge haben oft hohe Restbeträge und der Wertverlust ist während der Vertragslaufzeit hoch. Die schützt dich vor hohen Nachzahlungen am Ende des Leasingvertrags.

Fallbeispiele und Erfahrungen

– Fallbeispiel 1: Max hat ein neues Auto geleast und einen Unfall, der das Auto zum Totalschaden macht. Dank der musste er keine zusätzlichen 7.000 Euro zahlen.

– Fallbeispiel 2: Laura hat ihr Auto finanziert und es wurde gestohlen. Der Restbetrag ihres Kredits war höher als der Marktwert, aber die deckte die Differenz.

Fazit

Die Gap-Versicherung ist eine sinnvolle Ergänzung zur Vollkaskoversicherung, insbesondere für Leasingnehmer und Autofinanzierer. Sie bietet finanziellen Schutz und sorgt dafür, dass du im Schadenfall nicht auf hohen Restschulden sitzen bleibst. Es lohnt sich, verschiedene Angebote zu vergleichen und die eigenen Bedürfnisse genau zu prüfen, um die richtige zu finden.

FAQs

1. Was deckt die ab?

– Sie deckt die Differenz zwischen dem aktuellen Marktwert des Fahrzeugs und dem noch ausstehenden Kredit- oder Leasingbetrag.

2. Ist die Gap-Versicherung für Gebrauchtwagen sinnvoll?

– Ja, insbesondere wenn der finanzierte Betrag hoch ist und der Wertverlust des Fahrzeugs groß ist.

3. Wie lange sollte ich eine abschließen?

– Idealerweise für die gesamte Laufzeit deines Kredits oder Leasingvertrags.

4. Kann ich eine nachträglich abschließen?

– Ja, viele Anbieter erlauben den Abschluss auch nach dem Kauf oder Leasing des Fahrzeugs.

5. Sind die Kosten der steuerlich absetzbar?

– In einigen Fällen ja, insbesondere wenn das Fahrzeug beruflich genutzt wird. Prüfe dies mit deinem Steuerberater.